开云体育券商、保障等板块也在眩惑增量资金关注-开云平台皇马赞助商「中国」官方入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

从咱们昨年9月底提议“阛阓逻辑如故回转”,2025年度策略《强阛阓,新逻辑》进一步强调“成本阛阓再度肩负重负”、“中国股市、中国经济要形成良性的正面轮回,需要更永久的行情”,年头又显然提议“中国资产将迎来重估”,4月漂泊中强调“以我为主”、“中国资产的重估远莫得扫尾”,于今A股稳步进取,牛市正渐渐成为阛阓共鸣。

在国度策略地点指引下,同样要道时刻的政策与资金托底、新动能的不时清晰,带动阛阓信心活化、增量资金入市不断形成协力之下,现时阛阓正在经历“健康牛”。

率先,从成本阛阓的历史责任看,现时更需要一轮“慢牛”。也因此,年头以来指数稳步进取,而波动率不时下行,现时更已靠近历史底部。这是“健康牛”的第一个特征。如咱们在2025年度策略《强阛阓,新逻辑》中领导的,本轮提振股市,肩负着推动住户和政府资产欠债表栽培、通过资产效应提振阛阓信心、化债并周转优质资产、优化资源建树助力新质坐褥力发展等重负。近期又加多了推动供给侧出清、“反内卷”的任务。从股市承担的任务看,中枢是要为实体经济服务的。要竣事国度的高质地发展、要让大多量东说念主赚到钱,这便决定了本轮阛阓一定是底部破坏抬升的稳步阛阓,而非动辄“一哄而起、一哄而散”的大涨大落。

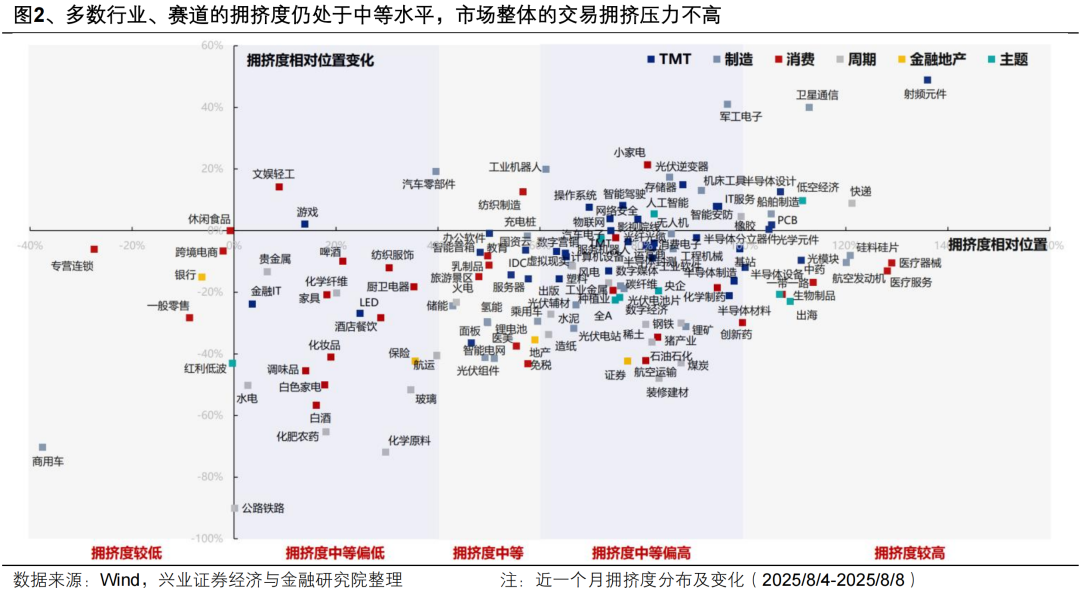

其次,即便指数创了新高,但大多量行业拥堵度仍在中等区间,阛阓莫得举座性过热,最多仅仅局部过热,而况仍有一些板块处在拥堵度较低的位置。这些低位板块可在局部过热的板块冷却时链接起阛阓的资金与热度。进而本轮行情呈现“多点吐花”,各行业、板块、主题契机轮流轮动、“你方唱罢我登场”,这是“健康牛”的第二个特征。

如斯行情特征的背后,则是国内经济在经历昔日数年的转型升级之后,新旧动能调养最深邃的时刻正在昔日,各界限的景气亮点或新的产业趋势运转围聚开释。一方面,我国不时在AI、机器东说念主、半导体、军工、窜改药、新耗费等各种界限见证“DeepSeek时刻”,公共竞争力不断加强、产业亮点不断清晰,带动不少新动能界限景气开释。另一方面,经历昔日几年的供给出清,同样“ 反内卷”不时激动,现时更多传统周期和制造板块盈利周期触底、有望冉冉窘境回转,旧动能板块中机遇也不断清晰。除此之外,牛市氛围演绎下,券商、保障等板块也在眩惑增量资金关注。最终阛阓在“多点吐花”下呈现出了轮动式高涨的特征。

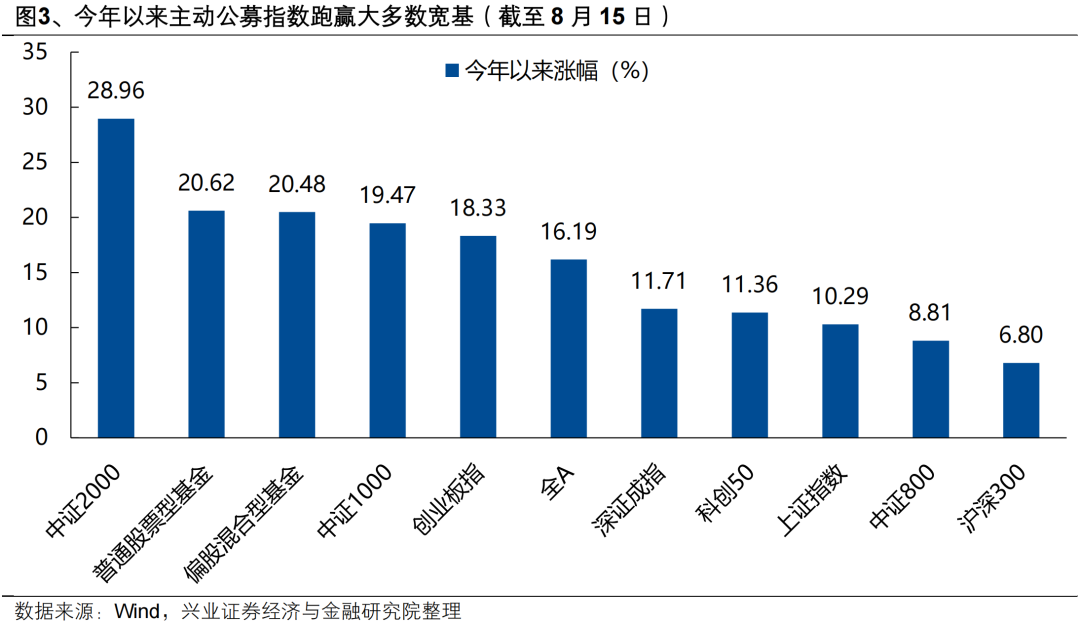

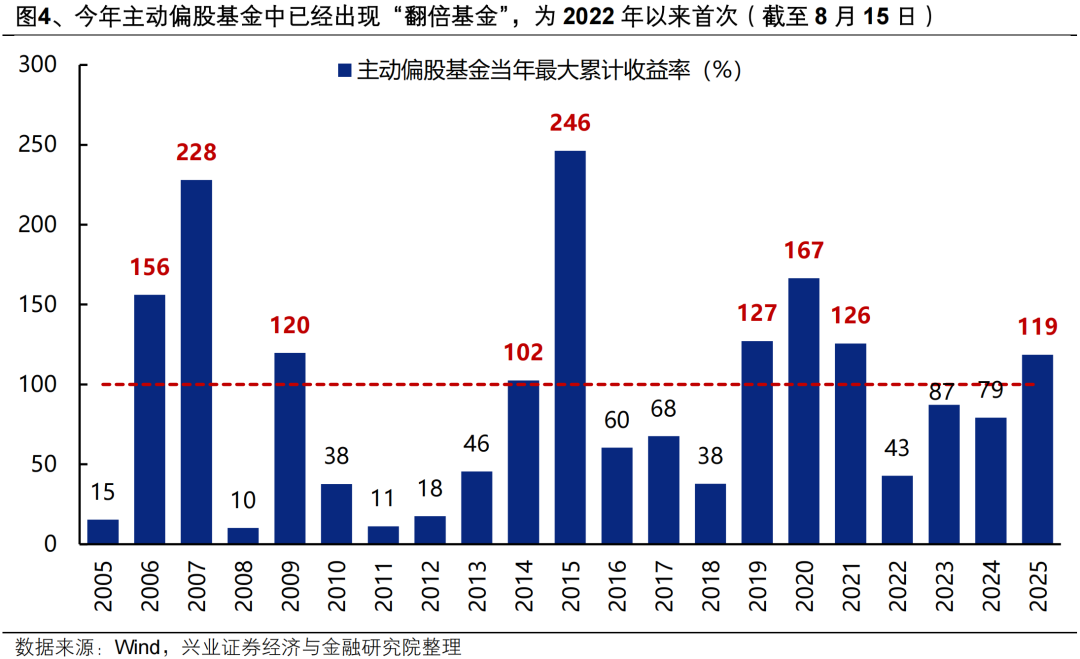

此外,跟着阛阓不时回暖,本轮行情中机构的上风也冉冉清晰,进一步与本轮“慢牛”、“健康牛”竣事共振和正向轮回,这是“健康牛”的第三个特征。规则8月15日,代表主动公募基金平均事迹的鄙俗股票型/偏股夹杂型指数辩别较昨年10月8日新高高涨11.74%/12.37%,本年以来辩别高涨20.62%/20.48%,跑赢多量宽基。与此同期“翻倍基金”行动机构主动投资智力的关键体现,历史上只在2006-2007年、2009年、2014-2015年以及2019-2021年出现。而况参考历史训戒,出现“翻倍基金”的次年,主动偏股基金往往更佳。本年7月,主动偏股基金中如故出现首只“翻倍基金”,为2022年以来初度。

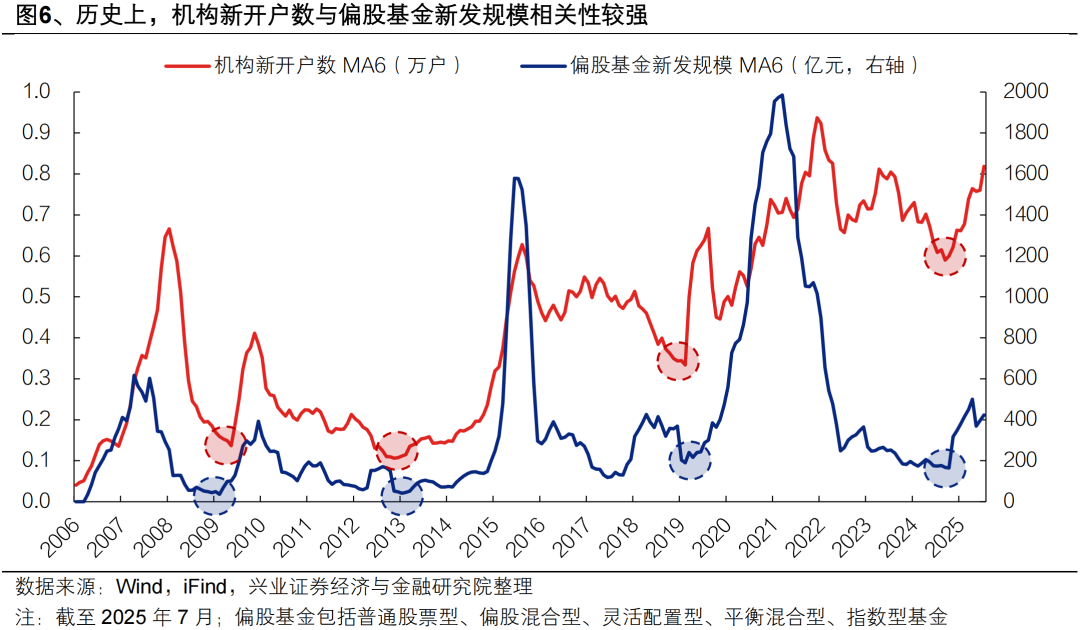

因此,咱们看到机构正在成为本轮增量资金的主力。6月以来,散户新增开户数相较年头科技行情和昨年“924”行情增长相对偏缓,但机构新增开户数不时攀升至历史高位,基本复原至2021年的高位水平。

往后看,机构开户眷注增长下,权益基金新发有望赓续改善。历史上机构新开户数与权益基金新发范围权臣正研究。机构开户眷注增长下,后续权益基金新发有望赓续改善。资产端与欠债端的正反馈有望冉冉形成,新一轮“机构牛”或已在途。

二、现时重心关注:券商、AI扩散、军工、“反内卷”

(一)券商:“健康牛”演绎的径直载体

关注券商这个“健康牛”演绎的径直载体:

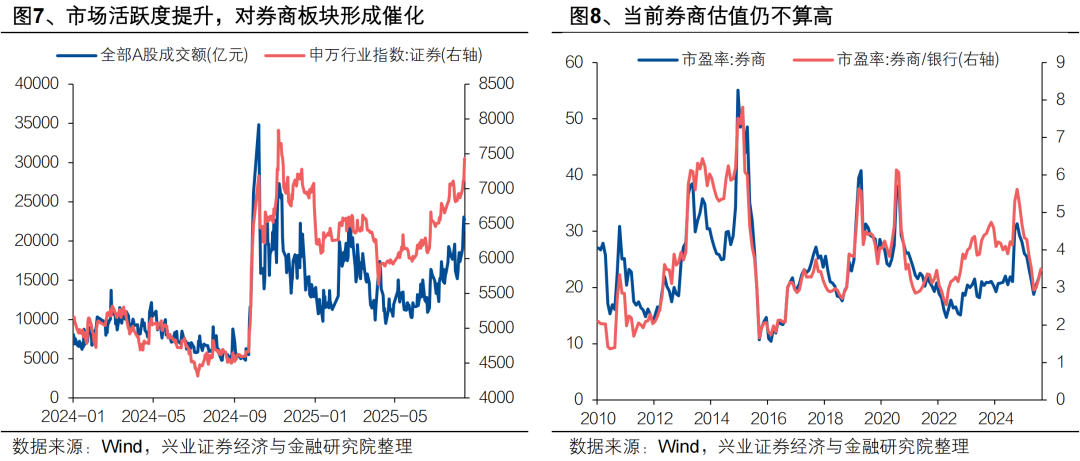

1)改日一个阶段内,跟着“健康牛”演绎,行动与阛阓行情联动性较强的板块,券商β属性也将充分演绎、开释。

2)阛阓活跃度擢升,也将对券商板块形成催化。昨年9月底以来阛阓成交额永久保持在万亿以上,近期更流通超2万亿。改日跟着行情赓续演绎,阛阓成交有望保持活跃,进一步推动券商行情。

3)现时阛阓对于券商板块的建树仓位仍不算高,仍然属于“东说念主少的地方”。跟着行情的演绎,券商有望成为阛阓博弈逾额收益的关键地点。

4)从估值的角度,纵向来看现时券商板块PE估值在2010年以来的平均值隔壁,横向来看券商/银行PE估值比仍处在连年来较低水平。

因此,在这轮“健康牛”中,券商行动行情逻辑的载体,现时估值不算高,且仍是“东说念主少的地方”,后续值得重心关注、建树。

(二)AI:“健康牛”中“轮动式高涨”

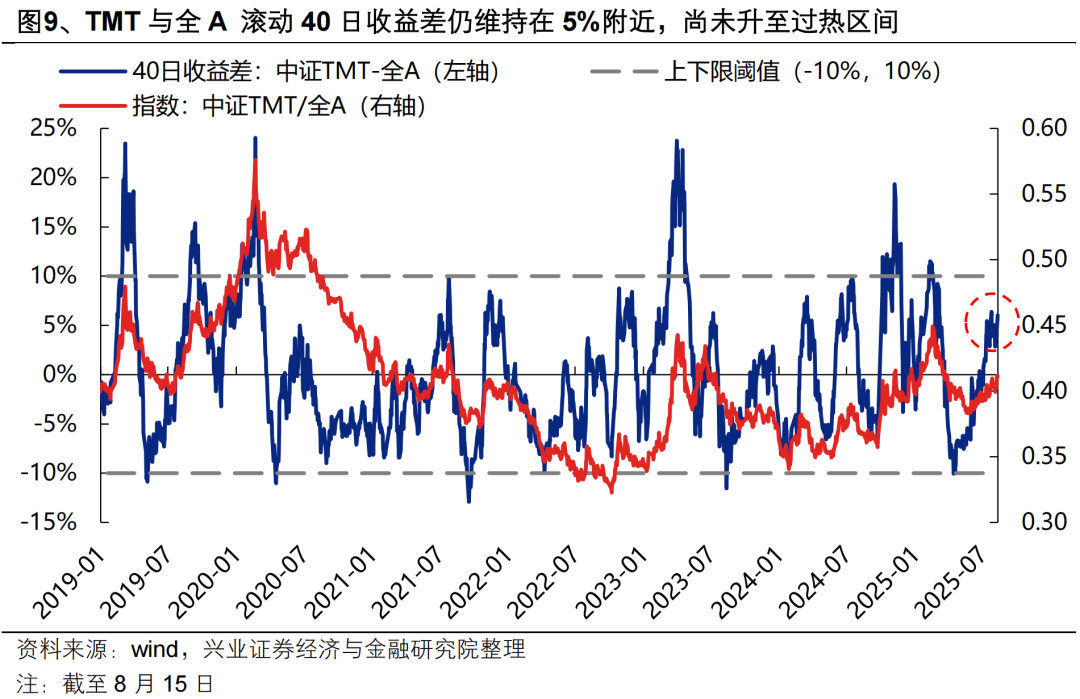

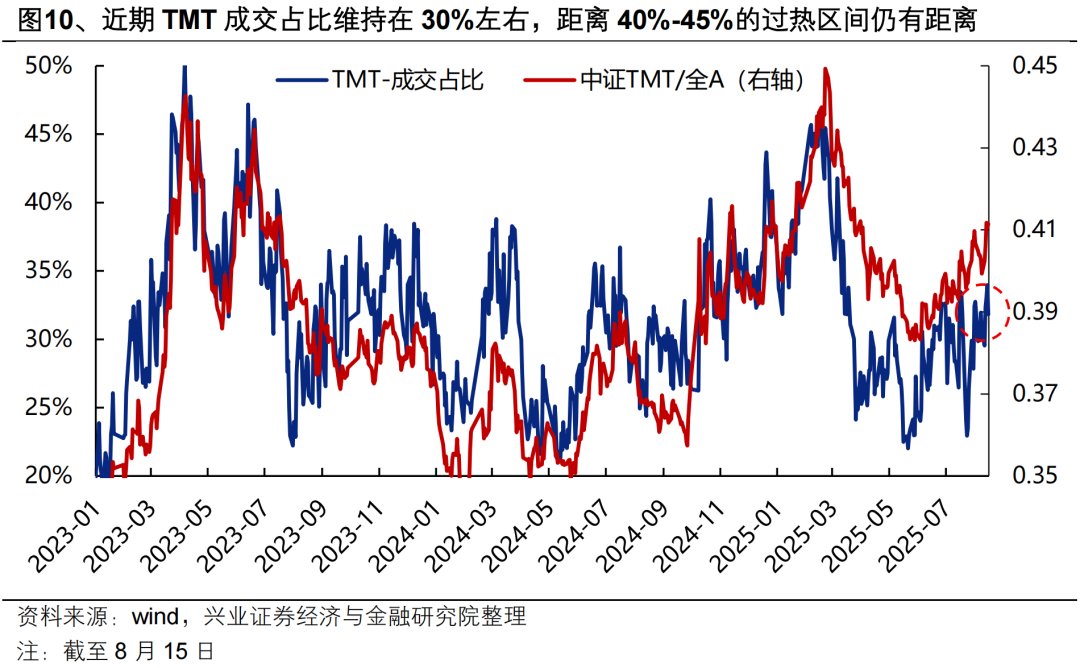

6月以来,AI板块不时凝合阛阓共鸣,成为本轮阛阓上行经由中最强干线之一。但是,与年头AI行情较快干涉“过热”区间不同,本轮AI行情演绎于今,不管从转机收益差、成交占比、拥堵度等主义来看,现在均未领导过热信号。

这背后,反应出AI行情在本轮“健康牛”大环境下的新特征:跟着增量资金不时涌入,不断挖掘尚未被订价的细分界限,本轮AI行情在“外部大轮动、里面小轮动”中,呈现“轮动式新高”的花式,使得行情更健康、更具备不时性。

外部“大轮动”:本轮AI与阛阓其他干线形成轮动花式。与年头AI行动阛阓唯独干线的情况不同,本轮AI与窜改药、军工等其他成长干线,以及“反内卷”等顺周期干线形成轮动花式。这使得AI板块短期内相对阛阓未积贮过多逾额收益,也莫得眩惑过多流动性,因此行情举座走势更为健康可不时。

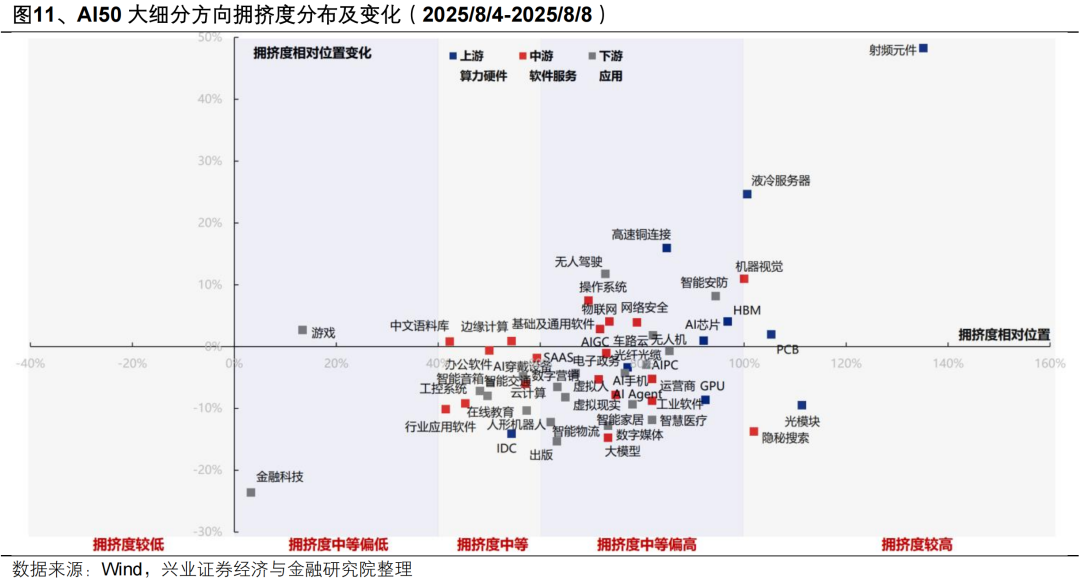

里面“小轮动”:7月以来AI里面形成轮动高涨花式。年头的那轮AI行情中,尽管行情举座向更多中下流板块扩散,但阛阓共鸣围聚在少数强势板块,带动AI板块轮动强度不时着落的同期,行情也很快堕入“过热”状态。而本轮AI行情自7月以来,已从6月北好意思算力链的“轶群出众”冉冉扩散至国产算力、中下流讹诈等低位地点,通过里面轮动与高下切换的花样消化部分板块的短期过眷注绪,最终在里面轮动高涨中竣事了板块举座的新高。

从AI细分地点的累计涨跌幅来看,AI板块里面向国产算力和中下流讹诈的扩散,依然是赔率较高的选择。诚然如故进行了一轮扩散,但PCB、光模块等北好意思算力链仍然相对于产业链其他地点积贮较大逾额涨幅。AI板块里面向国产算力和中下流讹诈的扩散,依然是现时赔率较高的选择。

(三)军工:两个边缘催化+两个基本面长逻辑

第一,行动国度策略部署受益品种,军工板块在改日一段时代有望受到检阅+“五年贪图”会议的双重催化:

一方面,参考历史训戒,检阅等事件将对军工行情组成关键催化。检阅行动展示国度军事实力的关键时刻,是推动军工板块高涨的关键催化剂。回来2015年9月3日的寰宇反法西斯干戈得手70周年大检阅,7月9日起军工板块行情就运转反应检阅事件的预期,至8月17日区间收益为78%,相对全A逾额收益45%。改日一段时代,军工板块或处于事件催化的高涨预期之中。

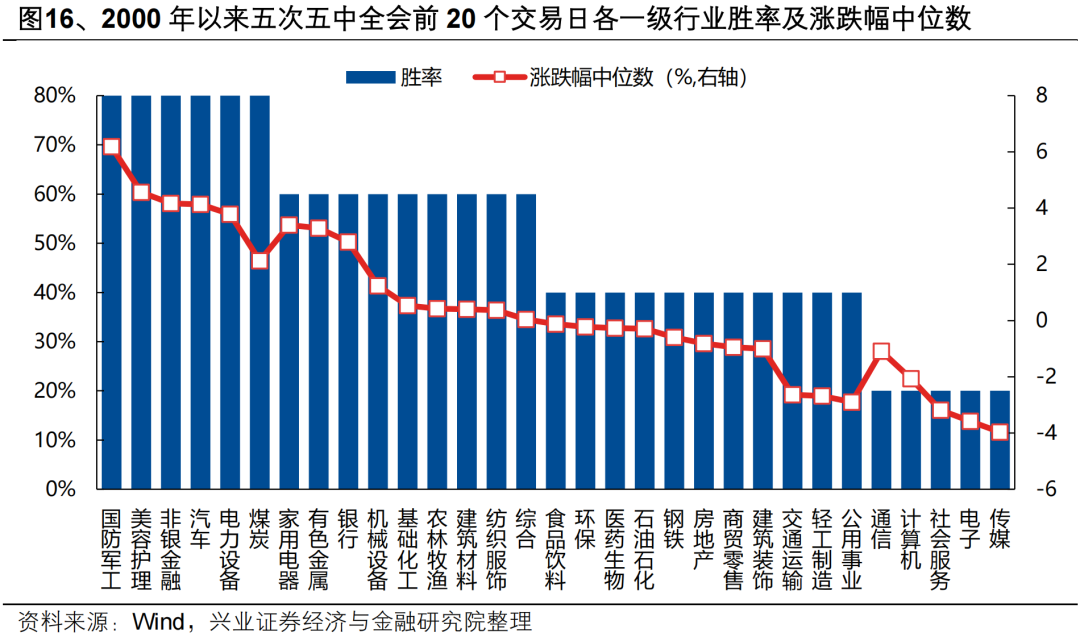

另一方面,行将召开的“五年贪图”会议也有望对军工板块行情组成较大提振。回来2000年以来五次五中全会召开前20个往翌日各一级行业阐述,军工板块行动与国度策略部署密切研究的行业,不管是胜率照旧涨幅中位数均在各一级行业排行第一。因此,10月行将召开的四中全会也对于军工板块作念厚神气有所因循。

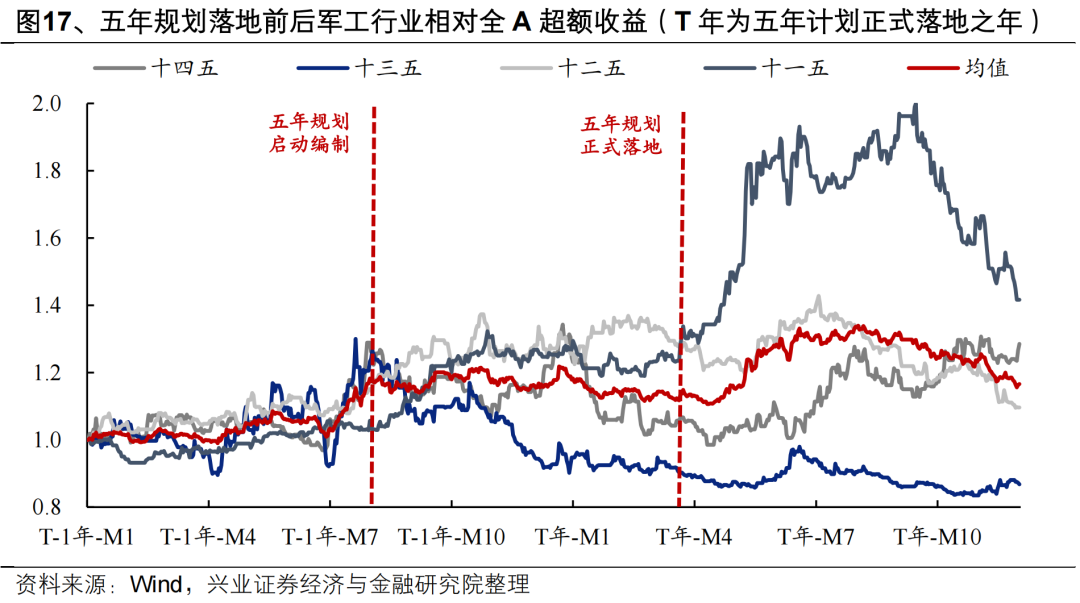

第二,对内“五年贪图”接壤节点同样对外公共竞争力擢升,军工行业新一轮订单开释的预期正在增强,是本轮军工基本面不时改善的永久逻辑因循:

对内,军工作为强贪图性行业,五年贪图对于行业景气和阛阓预期有真贵要影响。参考历史训戒,从五年贪图启动编制,到隆重落地的第一年,军工行业的逾额收益往往较为明显。本年行动“十四五”收官之年,同期是“十五五”酌量之年,跟着戎行建设“十四五”贪图试验已干涉智力集成录用要道期、同样“十五五”贪图编制激动、落地,行业改日三到五年的发展指引将渐渐明晰,前期积压的下流需求有望迎来大幅开释。跟着新一轮订单周期开启,有望推动行业举座景气复苏。

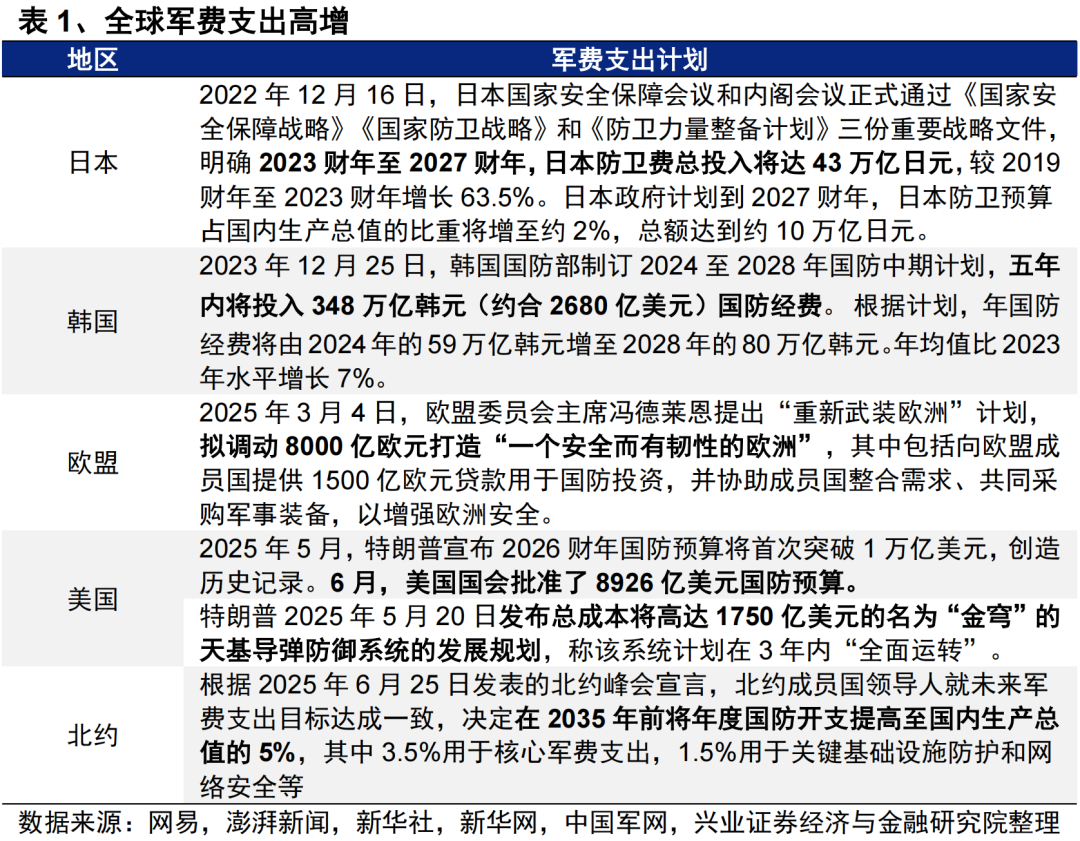

对外,现时寰宇靠近百年未有之大变局,公共武备竞赛拉开帷幕。跟着我国兵器辞寰宇不时展现精深竞争力,中国在海外军贸中的阛阓空间有望进一步翻开。2月以来,特朗普政府关税战升级,印巴、中东等公共地缘政事病笃场面加重,列国政府均在提高对国度安全的酷好进度,公共武备竞赛序幕正在拉开。跟着昨年末我国六代机亮相、3月我国战船绕澳大利亚环行展示,到二季度的台海联结演练、歼10CE在印巴冲突中大放光彩,中国兵器不时展现公共竞争力。地缘冲突布景下国度安全牵引永久军贸需求,中国在海外军贸中的阛阓空间有望进一步翻开。

(四)“反内卷”:仍是值得酷好的中永久干线,三个维度把合手永久逻辑

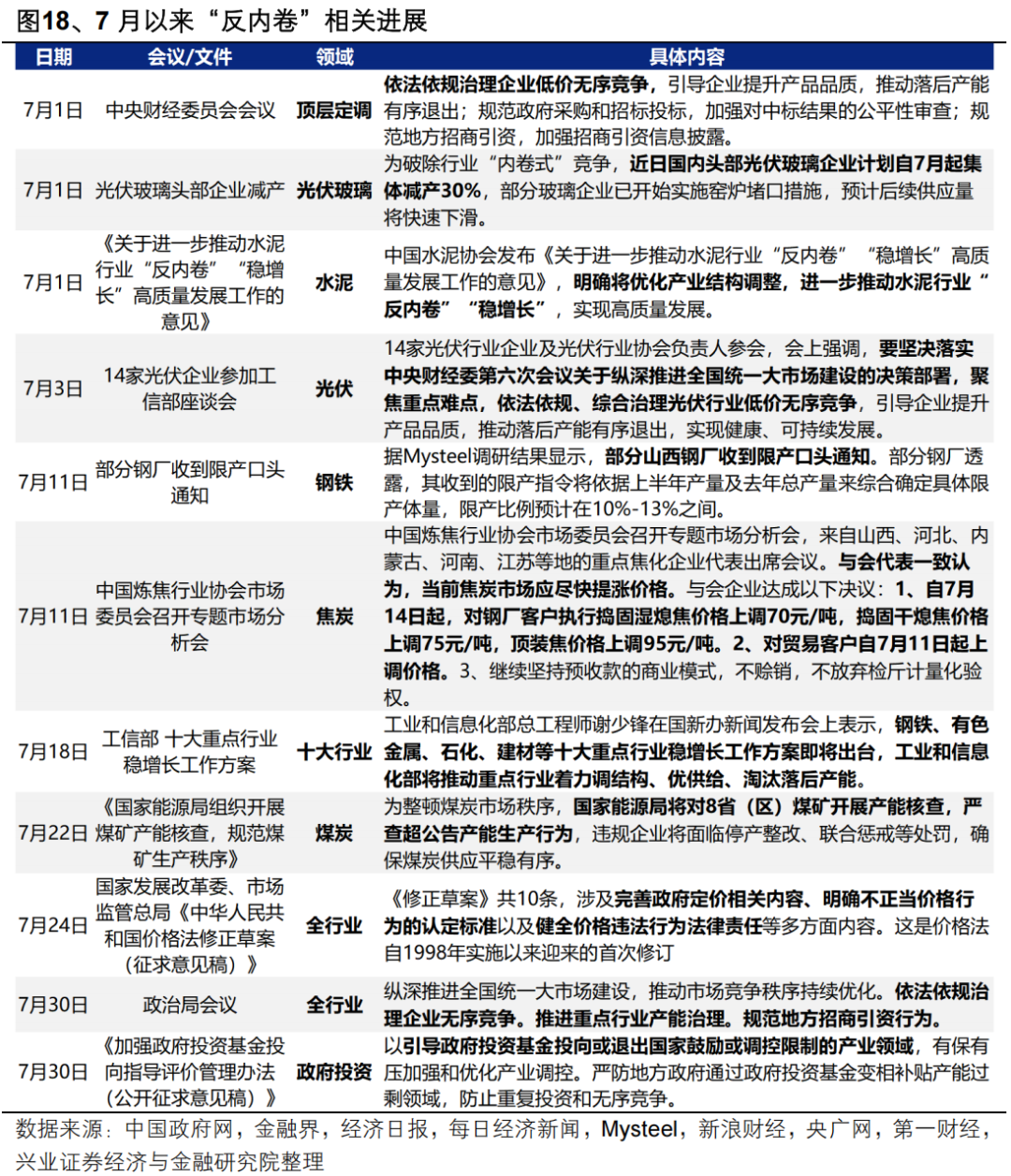

此前请教咱们如故领导,跟着政策干线地位擢升、同样现时阛阓已进行了一轮干线里面的扩散,各个细分地点如故有了较为充分的订价,现时对于“反内卷”干线的建树将转向永久逻辑。

7月政事局会议看,“反内卷”仍将是后续深入修订的重心干线,但政策的表述不足此前阛阓最乐不雅的预期。咱们合计,不管是我国现时所处的经济转型期,照旧地产周期的不同,皆决定了16-17年“一刀切”式的产能压减政策或难以适配,产能去化的斜率或较上一轮更为平缓,联接需求侧呵护徐徐伸开。本轮“反内卷”的中枢并不在于去产能,而是要冲突“以价换量”的负向轮回,辅导行业回反往常的产能周期螺旋中。

因此,本轮“反内卷”政策的部署,不管是对于国内价钱下行周期、照旧顺周期板块前景盈利和估值的改善,皆是值得酷好的中永久逻辑。这也决定了,“反内卷”并不是一个旋即的主题炒作,而是一个将永劫期奉陪中国经济发展的永久干线,短期神气消化事后,仍是值得酷好的中永久干线。

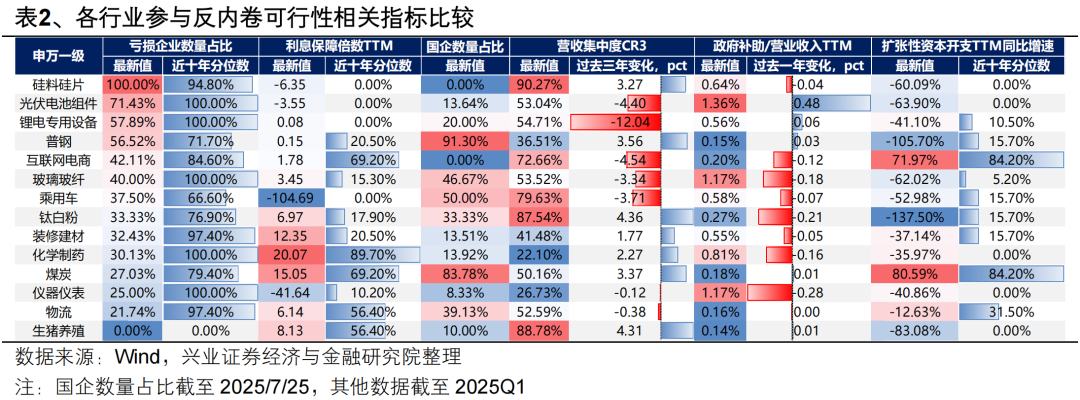

建树上,咱们从参与反内卷的遑急性(耗损企业数目占比&利息保障倍数)、反内卷试验的不时性(围聚度变化趋势&国有企业数目占比),以及产能去化的阻力(政府扶助力度变化趋势&延长性成本开支强度)等三个维度分析哪些行业具备更好的反内卷基础。

在反内卷波及的重心行业中,普钢、玻璃玻纤、钛白粉、新动力链(硅料硅片、光伏电板组件、锂电专用开导)现时企业盈利景况和成本开支均处在历史低位,参与反内卷意愿较强,后续有望看到行业作念出积极变化。其中,钢铁板块国企占比拟高、去产能阻力较小,后续如有进一步的政策下达,或是反内卷实施较为顺畅的行业之一。

风险领导

]article_adlist-->经济数据波动,政策宽松低于预期,好意思联储降息不足预期等

]article_adlist-->

风险领导

]article_adlist-->经济数据波动,政策宽松低于预期,好意思联储降息不足预期等

]article_adlist-->证券研究请教:《这是一轮“健康牛”》

对外发布时代:2025年8月17日

请教发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资征询业务资历)

本请教分析师 :

张启尧 SAC执业文凭编号:S0190521080005 ]article_adlist-->胡念念雨 SAC执业文凭编号:S0190521110003

张倩婷 SAC执业文凭编号:S0190521110002

程鲁尧 SAC执业文凭编号:S0190521120004 ]article_adlist-->张勋 SAC执业文凭编号:S0190520070004

吴峰 SAC执业文凭编号:S0190510120002

保举阅读 ]article_adlist-->壹阛阓新高,各种资金动向怎样?

贰

8月以来各行业在往返什么?

叁

“机构牛”的特征渐渐清晰

肆

本轮AI行情特征:轮动式新高

伍

景气投资灵验性擢升

]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

兴业证券股份有限公司经中国证券监督贬责委员会批准,已具备证券投资征询业务资历。

本请教仅供兴业证券股份有限公司(以下简称“本公司)的客户使用,本公司不会因给与东说念主收到本请教而视其为客户。本请教中的信息、概念等均仅供客户参考,不组成所述证券买卖的出价或征价邀请或要约。该等信息、概念并未筹商到得到本请教东说念主员的具体投资主义、财务景况以及特定需求,在职何时候均不组成对任何东说念主的个东说念主保举。客户应当对本请教中的信息和概念进行空闲评估、并应同期考量各自的投资主义、财务景况和特定需求,必要时就法律、营业、财务、税收等方面征询大众的概念。对依据或者使用本请教所形成的一切完了、本公司及/或其关联东说念主员均不承担任何法律牵累。

本请教所载贵寓的起原被合计是可靠的,但本公司不保证其准确性或圆善性,也不保证所包含的信息和建议不会发生任何变更。本公司并不合使用本请教所包含的材料产生的任何径直或障碍损失或与此研究的其他任何损失承担任何牵累。

本请教所载的贵寓、概念及揣测仅反应本公司于发布本请教当日的判断,本请教所指的证券或投资标的的价钱、价值及投资收入可升可跌,过往阐述不应行动日后的阐述依据:在不同期期,本公司可发出与本请教所载贵寓,概念及揣测不一致的请教,本公司不保证本请教所含信息保持在最新状态。同期,本公司对本请教所含信息可在不发出见知的情形下作念出修改,投资者应当自行关注相应的更新或修改。

除非另行知道,本请教中所援用的对于事迹的数据代表过往阐述。过往的事迹阐述亦不应行动日后答复的预示。咱们不容许也不保证,任何所预示的答复会得以竣事。分析中所作念的答复揣度可能是基于相应的假定。任何假定的变化可能会权臣地影响所揣度的答复。

本公司的销售东说念主员、往返东说念主员以十分他专科东说念主士可能会依据不同假定和规范、选择不同的分析格式而理论或书面发表与本请教概念及建议不一致的阛阓驳斥和/或往返不雅点。本公司莫得将此概念及建议向请教所有这个词给与者进行更新的义务。本公司的资产贬责部门、自营部门以十分他投资业务部门可能空闲作念出与本请教中的概念或建议不一致的投资决议。

本请教的版权归本公司所有这个词。本公司对本请教保留一切权柄。除非另有书面炫耀,不然本请教中的所有这个词材料的版权均属本公司。未经本公司事前书面授权,本请教的任何部分均不得以任何花样制作任何体式的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何侵扰本公司版权的其他花样使用。未经授权的转载,本公司不承担任何转载牵累。

在法律许可的情况下,兴业证券股份有限公司可能会持有本请教中说起公司所刊行的证券头寸并进行往返,也可能为这些公司提供或争取提供投资银行业务服务:因此、投资者应当筹商到兴业证券股份有限公司及/或其研究东说念主员可能存在影响本请教不雅点客不雅性的潜在利益冲突。投资者请勿将本请教视为投资或其他决定的唯独相信依据。

投资评级知道

请教中投资建议所波及的评级分为股票评级和行业评级(另有知道的除外)。评级规范为请教发布日后的12个月内公司股价(或行业指数)相对同期研究证券阛阓代表性指数的涨跌幅,其中:沪深两市以沪深300指数为基准;北交所阛阓以北证50指数为基准;新三板阛阓以三板成指为基准;香港阛阓以恒生指数为基准;好意思国阛阓以标普500或纳斯达克抽象指数为基准。

行业评级:保举-相对阐述优于同期研究证券阛阓代表性指数;中性-相对阐述与同期研究证券阛阓代表性指数持平;褪色-相对阐述弱于同期研究证券阛阓代表性指数。

股票评级:买入-相对同期研究证券阛阓代表性指数涨幅大于15%;增持-相对同期研究证券阛阓代表性指数涨幅在5%~15%之间;中性-相对同期研究证券阛阓代表性指数涨幅在-5%~5%之间;减持-相对同期研究证券阛阓代表性指数涨幅小于-5%;无评级-由于咱们无法得到必要的贵寓,或者公司靠近无法猜测完了的关键不降服性事件,或者其他原因,甚至咱们无法给出明确的投资评级。

]article_adlist-->免责声明阛阓有风险,投资需严慎。本平台所载本色和概念仅供参考,不组成对任何东说念主的投资建议(大众、嘉宾或其他兴业证券股份有限公司除外的东说念主士的演讲、交流或会议纪要等仅代表其本东说念主或其所在机构之不雅点),亦不组成任何保证,给与东说念主不应单纯依靠本贵寓的信息而取代自己的空闲判断,应自主作念出投资决议并自行承担风险。凭据《证券期货投资者相宜性贬责办法》,本平台本色仅供兴业证券股份有限公司客户中的专科投资者使用,若您井非专科投资者,为保证服务质地、抵制投资风险,请勿订阅或转载本平台中的信息,本贵寓难以竖立看望权限,若给您形成未便,还请谅解。在职何情况下,作家及作家所在团队、兴业证券股份有限公司不合任何东说念主因使用本平台中的任何本色所引致的任何损失负任何牵累本平台肯在疏通研究信息,交流研究训戒,不是兴业证券股份有限公司研究请教的发布平台,所发布不雅点不代表兴业证券股份有限公司不雅点.任何圆善的研究不雅点应以兴业证券股份有限公司隆重发布的请教为准。

本平台所载本色仅反应作家于发出圆善请教当日或发布本平台本色当曰的判断,可随时窜改且不予宣布、本平台所载本色不组成对具体证券在具体价位、具体时点、具体阛阓阐述的判断或投资建议,不大致等同于率领具体投资的操作性概念。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP